В 2025 году в России могут произойти значительные изменения в программе семейной ипотеки, которые коснутся множества семей с одним ребенком. Когда в очередной раз обсуждаются новые ставки, эксперты предупреждают: ждать не стоит, особенно тем, кто планирует приобрести жилье, пишет Дзен-канал "ГК АГРОСПЕЦТЕХ".

Проект изменений

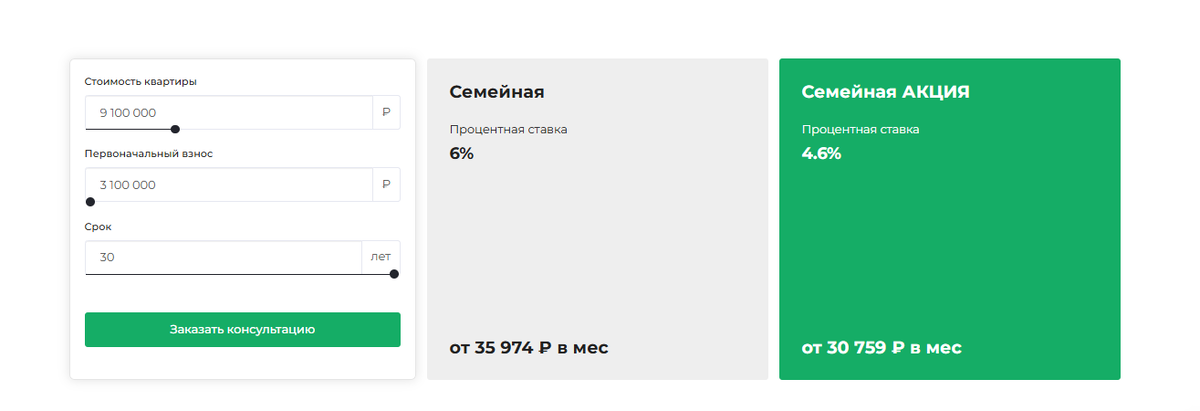

На текущий момент ставка по семейной ипотеке составляет 6%, но ожидается, что Министерство финансов представит новую модель, которая снизит льготы для семей с одним ребенком. В рамках изменений, для таких семей ставка может возрасти до 12%, в то время как многодетные семьи смогут сохранить более привлекательные условия, с процентной ставкой в 4% или 6% в зависимости от числа детей.

Эти меры направлены на поддержку многодетных семей, однако оставляют семьи с одним ребенком в невыгодном положении. При погашении кредита, это означает, что многие окажутся с гораздо более высокими ежемесячными платежами.

Платежи: сравнение и последствия

Рассмотрим типичную ситуацию: если семья берет ипотеку на 30 лет под 6%, ежемесячный платеж составляет approximately 35 974 рублей. В случае повышения ставки до 12%, этот платеж возрастет до 61 717 рублей, что приведет к переплате около 25 000 рублей каждый месяц. Эта сумма может существенно повлиять на семейный бюджет, лишая возможности тратить на важные нужды, такие как:

- оплата детского сада и кружков для детей;

- коммунальные расходы;

- отпуски или другие важные расходы.

Где подводные камни?

Ситуация усложняется тем, что банки значительно учитывают показатель долговой нагрузки (ПДН) заемщика. В свою очередь, многие семьи, которые теперь могут пройти по доходам на ипотеку под 6%, могут обнаружить, что ставку в 12% не одобрят из-за увеличения обязательств. Это создаёт риск не только переплат, но и вообще отсутствия возможности купить квартиру.

Тем, кто думает, что можно подождать снижения ставок на рынке, тоже стоит учесть, что даже в 2026 году, по прогнозам, ипотечные ставки не будут значительно ниже 10%. Таким образом, льготная ставка в 12% окажется на уровне рыночной, что делает такие программы менее привлекательными.

В условиях, когда действуют старые правила, у потенциальных заемщиков есть уникальная возможность зафиксировать ставку по 6%. Ожидание может обернуться невыгодными условиями и потерей шансов на доступное жилье.